|

2005年,在國家宏觀經濟調控作用下,煤電油運供求矛盾有所緩解,但在國民經濟整體快速增長的帶動下,全國煤炭工業繼續保持平穩快速增長。主要煤炭消費行業增長速度雖較2004年有所放緩,但生產繼續保持平穩較快增長,推動煤炭需求增加。煤炭行業共同努力,挖掘潛力,保證市場供應,煤炭產量和銷量雙雙首次突破20億噸大關,創歷史最高水平。

據主要經濟指標統計顯示,煤炭行業繼2004年實現大跨越后,2005年全行業各項主要數據趨于平穩增長,漲幅較上一年有所回落。盈利能力、償債能力、資產營運能力與發展能力均有所提高。市場供求矛盾有所緩解,價格在波動中有所上揚,固定資產投資增速不減,社會貢獻大幅提高;但是國有大中型煤礦負擔沉重,電煤價格改革等深層次問題沒有得到根本性解決,產能繼續擴張與需求增長趨緩等新矛盾已經顯現,2006年成為行業發展中的關鍵一年。

一、全行業經濟運行主要指標完成情況

1、工業總產值和工業增加值

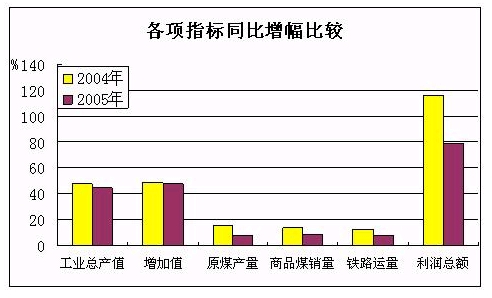

2005年,全國規模以上煤炭企業完成工業總產值5360億元,同比增長44.7%,增幅比去年下降了3個百分點;完成工業增加值2805億元,同比增長47.9%,雖高于全國工交行業增加值增幅36.6個百分點,但僅占全國規模以上工業增加值的4.2%。

2、煤炭產量

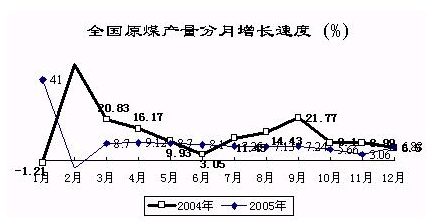

2005年,全國原煤產量完成21.1億噸(快報),同比增加1.57億噸,增長8.0%,增幅比上年下降7.5個百分點。其中,規模以上煤炭企業原煤產量完成172127萬噸,占全國原煤產量的81.5%,同比增長10.8%。按原隸屬關系分,國有重點煤礦產原煤10.27億噸,同比增加0.97億噸,增長10.5%,平均日產281萬噸;國有地方煤礦產煤2.93億噸,同比減少116萬噸,下降0.4%,平均日產80萬噸;鄉鎮煤礦產煤7.92億噸,同比增加0.61億噸,增長8.3%,平均日產217萬噸。三類煤礦原煤產量分別占全國原煤總產量的49%、14%、37%。增產量分別占全國原煤增產量的62.0%、-0.7%、38.7%。

全國27個產煤省(市、區)中,產量超過億噸的有6個省份:山西5.43億噸,內蒙2.41億噸,陜西1.55億噸,河南1.50億噸,山東1.31億噸,貴州1.06億噸。6省合計產煤13.26億噸,占全國總產量的63%。

全年產煤千萬噸以上的企業共31戶,與去年持平,產量合計為8.9億噸,占全國產量的42%,比去年提高了3個百分點。其中,產量前十位的企業(前十位為年產煤3000萬噸以上企業)依次是:神華、中煤、山西焦煤、大同、龍煤、兗礦、陽泉、淮南、平頂山、晉城。

國有重點煤礦企業洗精煤年產量12332萬噸,同比增產646萬噸,增長5.5%。

3、煤炭銷量

2005年,全國商品煤銷量實現20.4億噸,同比增長8.1%,增幅比去年下降了7.9個百分點。其中:國有重點煤礦銷量9.73億噸,同比增長8.6%。地方煤礦銷量10.71億噸,同比增長7.6%。

4、鐵路煤炭運量

2005年,全國煤炭鐵路運量累計完成10.71億噸,同比增長8.0%,增幅比去年下降了4個百分點。其中:國有重點煤礦運量完成7.59億噸,同比增長10.1%;地方煤礦運量完成3.12億噸,同比增長3.3%。

全國鐵路煤炭日均裝車平均達到45948車,同比增加2486車,同比增長5.7%,增幅比去年下降了4.6個百分點。國有重點煤礦裝車日均完成32529車,同比增長7.8%;地方煤礦完成13419車,同比增長0.9%。

5、煤炭出口

2005年,全國煤炭出口7107萬噸,同比減少1461萬噸,下降17.1%。其中:中煤集團3400萬噸,神華集團2559萬噸,山西地方757萬噸,五礦集團391萬噸。

6、煤炭庫存

2005年末,全國煤炭社會庫存13974萬噸,比上年底增加3623萬噸,比上月增加85.6萬噸。煤礦企業庫存2894萬噸,比年初上升1.06%,比上月末下降10.84%。

7、煤炭平均售價和單位成本

2005年,原中央財政煤炭企業商品煤平均售價270.2元/噸,同比增加63.8元/噸,提高30.9%。其中供發電用煤平均售價212.75元/噸,同比提高30.9%。電煤平均售價與商品煤平均售價價差達57.45元/噸,比同期價差加大了13.53元。該類企業原選煤單位成本達200.05元/噸,同比增加31.18元/噸,增幅18.5%。其中噸煤安全費用16.02元,工資及福利費用58.97元。

8、勞動工資

2005年,全國規模以上煤炭企業全部從業人員平均人數428.44萬人,同比增加22.24萬人,增長5.48%。國有重點煤礦企業年末職工257.91萬人,在崗職工月平均工資1799元(含補發工資等), 比上年增加376.37元。

9、利潤和稅金

2005年,全國規模以上煤炭企業補貼后實現利潤總額550.2億元,占全國規模以上工業利潤的3.83%,同比增長78.6%,增幅同比下降了38個百分點。全國規模以上煤炭企業成本費用利潤率10.9%,同比提高2.33個百分點。原中央財政煤炭企業補貼后盈利148.3億元,同比增加68.7億元,增長86.3%。

全國規模以上煤炭企業全年應交增值稅高達441.6億元,漲幅為45.2%,增值稅漲幅高出產品銷售收入漲幅3個百分點。

10、兩項資金占用情況

2005年末,全國規模以上煤炭企業產成品資金211.25億元,同比增長44.3%,增幅同比提高4.4個百分點,應收賬款凈額461.48億元,增長16.9%,增幅同比提高14個百分點。原中央財政煤炭企業應收煤款凈額140.3億元,同比減少了16.7億元,降幅10.6%。

11、煤礦安全生產情況

2005年,全國煤礦共發生各類傷亡事故3306起,死亡5938人,同比事故起數減少335起,死亡人數減少89人,降幅分別為9.2%和1.5%;一次死亡10人以上事故多發,事故起數和死亡人數分別為58起和1739人,同比增幅為34.9%和66.6%。全國煤炭百萬噸死亡率首次降到3以下,為2.811,比去年下降了8.76%;國有重點煤礦百萬噸死亡率為0.931,比去年提高了2.15%;國有地方煤礦為2.039,下降了26.42%;鄉鎮集體煤礦為5.533,下降了5.74%。

13、主要生產技術指標

2005年,國有重點煤礦完成開拓進尺114.4萬米,同比增加7.2萬米,增長6.74%。回采工作面平均1474個,單產43644噸/個/月,同比增加1906噸/個/月,提高4.57%。掘進工作面4079個,平均單進155米/個/月,同比增加2米/個/月。國有重點煤礦洗精煤產率、灰分和水分分別為52.52%、9.82%和10.14%,同比分別降低2.1、0.1、0.2個百分點。

國有重點煤礦原煤生產人員效率4.071噸/工,同比增加0.311噸/工,提高8.27%。

二、行業經濟運行的主要特點

1、全行業繼續保持平穩較快增長,但整體增速放緩,投資增幅提高

從行業的產值、產量、銷量、運量、利潤等方面看,均保持了一定的增長幅度,但增幅比去年均出現回落。與此相反,固定資產投資持續保持高速增長,增幅提高。

2、煤炭生產銷售兩旺,增產結構進一步優化

2005年,全國原煤產量和商品煤銷量首次突破20億噸,分別達到21.1億噸和20.4億噸,增幅均為8%。在增產結構中,由于2005年國家鼓勵大基地大集團建設,同時對非法小煤礦的整治力度加大,煤礦超能力生產問題較2004年得到了一定的改善,全國煤炭總增產量中國有重點煤礦增產占62.1%,鄉鎮煤礦占38.7%,與2004年的46.1%和52.9%相比,分別上升了16個百分點和下降了14個百分點。全年共有6個省份產煤超過1億噸,合計產量占全國總產量的63%,產量前10位省份產量占總產量的80%。從企業看,2004年和2005年都是有31家企業產量在1000萬噸以上,但是2005年千萬噸企業產量比2004年增長了1.15億噸,漲幅為15%;2005年共有10家企業產量超過3000萬噸,比2004年增加4家。煤炭生產在向大基地大集團集中。

3、煤炭全社會庫存持續增加,企業兩項資金增長明顯

從2005年4月開始,煤炭全社會庫存出現連續7個月增長,到2005年末,全國煤炭社會庫存13974萬噸,比年初增加3623萬噸,增幅為35%。其中:煤礦企業庫存2894萬噸,比年初上升1.06%;電力直供電網煤炭庫存2370萬噸,比年初上升115.7%;冶金重點鋼廠煤炭庫存343.5萬噸,比年初上升52.6%;重點煤炭中轉港口煤炭庫存1423萬噸,比年初上升70.1%。

年末,全國規模以上煤炭企業產成品資金211.25億元,同比增長44.3%,比全國規模以上工業企業高26.4個百分點,增幅同比提高4.4個百分點,應收賬款凈額461.48億元,增長16.9%,增幅同比提高14個百分點。

煤炭社會庫存的持續增長及煤炭企業兩項資金占用的提高驗證,煤炭供求的緊張狀況正在不斷緩解,市場交易關系正在發生變化。

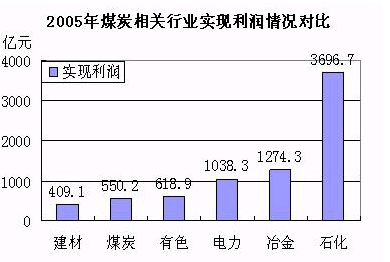

4、企業利潤總額增加,但盈利能力與相關行業相比仍處于較低水平

2005年,全國規模以上煤炭企業補貼后實現利潤總額550.2億元,占全國規模以上工業利潤的3.83%,同比增長78.6%。雖然利潤漲幅在各行業中名列前茅,但從絕對數值上看仍然處于較低水平;同時全國規模以上工業利潤增幅同比回落15.5個百分點,煤炭行業利潤增幅在本年度內逐月下降,全年合計增幅同比下降了38個百分點,比全國工業回落增幅高出22.5個百分點。全國規模以上煤炭企業成本費用利潤率出現了先揚后抑的趨勢,利潤在下半年中增長放緩,增長空間逐漸減小。

5、資產規模穩定增長,投資加大造成負債率有所提高,股東權益穩步提高

2005年末,全國規模以上煤炭企業資產總計達8477億元,同比增長24.5%;負債合計達5268億元,同比增長27.9%,負債漲幅高于資產漲幅3.4個百分點。資產負債率達62.15%,比去年同期高出1.64個百分點。年末,全國規模以上煤炭企業所有者權益達3209億元,同比增長19.35%,增幅比去年同期的15.23%,提高了4個百分點,股東權益穩步提高。

6、銷售收入與成本同步提高,成本和稅金增幅略高于銷售增幅

2005年,全國規模以上煤炭企業產品銷售收入達到5737億元,同比增長42.3%;全國規模以上煤炭企業產品銷售成本達到3934億元,同比增長45.3%;成本增幅比收入增幅高3個百分點。本年,全國規模以上煤炭企業應交增值稅達到441.6億元,同比增長45.2%,增幅比銷售收入增幅高3個百分點。應交增值稅占全部銷售收入的7.7%,高于全國規模以上工業企業4.4個百分點。

7、煤炭市場總體平衡,煤炭價格在波動中上升

今年以來,煤炭產銷兩旺,繼續保持較高水平,在不斷滿足國內工業生產及城鄉居民生產生活用需要的同時,隨著能源投資的迅猛增長,煤礦生產能力不斷提高,煤炭資源總量有了較大增加。鐵路、交通運輸中轉的能力大幅提升,改善了煤炭銷售外運的外部環境,使煤炭產品的周轉速度大幅上升。主要煤炭消費行業相關產品產量持續大幅增加,帶動了國內煤炭消費的穩定上升,保證了煤炭市場發展的平穩走勢,煤炭市場價格在區間內波動上升。

8、出口減少與進口增加,給煤炭市場帶來壓力

受國家政策調整和國內外煤炭供需及價格變動影響,國內煤炭企業出口動力不足,煤炭出口配額使用率較低。到2005年11月底四家煤炭出口公司煤炭出口配額使用率僅為82%。2005 年,全國煤炭出口累計完成7107萬噸,同比減少1461萬噸,下降17.1%。與此同時,煤炭進口依然保持強勁勢頭,前11個月全國累計進口2316萬噸,同比增加674萬噸,增長了41%。進出口相抵后,本年同比凈增超過2000萬噸煤炭補充國內消費,占全國煤炭銷量增量的13%。

三、問題和建議

1、部分用煤行業產能過剩問題日益突出,煤炭產能擴大面臨風險

據國家發改委通報,盡管宏觀調控取得明顯成效,隨著近兩年新建項目的陸續投產,部分行業供大于求的矛盾更加突出,產能嚴重過剩的不良后果逐步顯露。目前,鋼鐵、電解鋁、鐵合金、焦炭、電石、汽車、銅冶煉行業產能過剩問題突出,水泥、電力、等相關行業也潛在著產能過剩的問題,煤炭也位列其中。由于嚴重供大于求,鋼鐵等行業產品價格大幅回落,有的已經跌破成本;企業效益大幅下滑,虧損企業增加。2005年電力緊張狀況得到緩解,2006年電力行業產能將近飽和。而今年煤炭行業固定資產投資高速增長,增漲幅度遠高于全國及相關行業平均水平,這對控制產需平衡造成了壓力。全行業必須緊密關注整體宏觀經濟運行走勢,下游行業發展態勢,及煤炭市場動態變化,控制產能增長速度,滿足需求的同時,保持供需平衡,避免產能過剩帶來的嚴重影響。

2、生產增長向大型企業集中的同時,該類企業安全生產事故相應增加

2005年,全國煤炭總增產量中,國有重點煤礦增產占的62.1%,與2004年的46.1%相比,上升了16個百分點,產量向國有大型企業集中。本年,在全國煤礦傷亡事故起數、死亡人數及百萬噸死亡率同比均減少或降低的情況下,國有重點煤礦事故死亡人數上升11.9%,國有重點煤礦百萬噸死亡率升高2.15%。特別是年內發生了兩起國有重點煤礦一次死亡百人以上特別重大事故,為大型國有煤礦敲響了警鐘。產量增長與事故多發之間產生了一定的聯系。因此,企業在擴大生產的同時,必須在管理、投入等各個方面保證安全生產。建議各級管理機構在治理關閉違法違規中小煤礦時,首先要嚴格保證國有大型煤礦安全生產和安全投入。

3、產能擴大的同時,后備資源管理混亂

當前,我國煤炭資源管理問題仍十分突出。越權審批、跑馬圈地、搶占資源問題依然突出;炒作煤炭資源,牟取暴利現象越來越嚴重,整體煤田被隨意分割和大型煤炭企業后備資源短缺問題沒有得到根本解決,這給煤炭生產的可持續發展和煤炭工業走大基地大集團戰略都造成了嚴重的影響。建議加強資源規劃和后備資源管理,加強煤炭資源礦業權市場管理,整頓煤炭市場秩序,嚴格煤礦準入制度,給予大型煤炭企業優先開發權。制定政策支持大型企業開發國外資源,提高國際競爭力。

四、2006年煤炭行業基本態勢分析

2006年,國內煤炭供需將基本保持總量平衡。國家宏觀經濟將繼續保持高速增長,保證了煤炭需求的增長,但受煤炭下游產能過剩行業的影響,煤炭需求增長速度將進一步放緩,同時,國家將進一步加大對違法違規小煤礦的整治力度,煤炭生產在連年大幅度增長后,生產增速也將繼續回落,供需保持基本平衡。但在不同地區、不同時段、不同品種的供需矛盾將繼續存在。

2006年,市場煤炭價格將繼續在高位運行。年初,國家取消了電煤價格"雙軌制",推進煤炭流通市場化進程,煤炭價格改革必將推動2006年市場煤炭價格總體繼續在高位運行;2005年下半年開始征收的"煤炭價格調節資金"和煤炭資源稅的調整也將能一定程度推動2006年煤炭價格上揚。但在一年一度的煤炭產需銜接會上,出現國內五大發電集團所屬電廠重點電煤最終沒能簽訂供需合同的結果。如果不對2006年重點電煤的產供需銜接采取適當的補救措施,未來煤炭市場運行不確定性將有所增加,也可能導致煤炭價格震動幅度增大。短期供需與價格將相互影響,市場煤炭價格繼續受到季節性及區域性供需狀況的影響,導致價格將在高位波動,市場敏感度更高。

來源:中國煤炭工業協會 |