今年9 月26 日,國務院以“國發〔2009〕38 號”出臺了對包括水泥工業等在內的“抑制部分行業產能過剩和重復建設引導產業健康發展若干意見的通知” (下稱“38 號文”),在業內引起一定的反響。筆者曾參與了有關水泥工業的部分基礎性工作,現就了解的一些情況和對“38 號文”中一些內容的理解,談一些個人看法。

一、關于工作基礎和“38 號文”中對水泥工業判斷

首先,近年來有關部門對水泥工業的統計(包括經濟普查)情況看,統計的水泥生產能力均為包括粉磨站在內的總水泥生產能力(如,第二次全國經濟普查中21 億噸的水泥生產能力就包括1645 家水泥粉磨企業的6.5 億噸水泥生產能力)。由于統計是按照各工廠的產品進行統計(如,對沒有配備水泥粉磨能力的熟料生產線或所謂的“熟料基地”只統計熟料產能而不統計水泥產能),因此不應存在對水泥生產能力的重復統計。當然,如果若是按企業(集團)為統計對象,可能會存在因集團企業數量較多、跨省份經營造成部分重復統計的可能,但不會對統計數據產生太大的影響。“38 號文”中截至到2008 年底全國水泥產能18.7 億噸這一數據是各省按照規范統計方法上報的最新數據,將特種水泥與粉磨站產能2.7 億噸計入水泥產能是合適的,不存在重復計算問題。從2008 年的熟料、水泥產量情況分析,“到2008年底全國水泥產能18.7 億噸”這一數據也是基本可信的。

其次,“38 號文”中采用的截至2008 年底已經建成、(2009 年1 月1 日后)在建(418條)、已核準尚未開工(147 條)新型干法生產線,是國家投資主管部門組織行業協會、有關單位,采取現場及廣泛問卷調查方式,自下而上由各級政府部門按照各地掌握的情況,通過正規渠道,歷時數月,花費大量精力完成的,具有相當的工作基礎。考慮到我國現有2800多個縣(市、區),數據雖不“精確”,但相對單一企業或個人所做的調查,還是具備相當準確性的,其數據的權威性和可信度更高。

第三,從文字邏輯上,筆者理解,“38 號文”在一開始提出的“水泥產能將達到27 億噸”,是在如果不淘汰目前落后的水泥產能,在建、已核準尚未開工項目一旦形成產能的情況下,產能將嚴重過剩,是對的。實際上,上報的新型干法水泥生產線中,有相當一部分是按照當初為了規避環保審批權限及其它原因而縮小核準規模計算產能的生產線,若按照回轉窯的實際規格計算設計產能,則僅在建、已核準尚未開工項目的新型干法水泥產能將增加到9.8億噸左右,如果全部投產,不淘汰落后,屆時全國水泥將達到28.5 億噸。就算5 億噸落后產能全部淘汰,全國水泥生產能力也將達到23.5 億噸。所以國發〔2009〕38 號文才提出了后面的“等量淘汰落后產能”、“嚴格控制新增水泥產能”、“進行一次認真清理”等政策導向和一系列對策措施。實際上,近年來在業內產生的“浙江現象”、“四川現象”、“重慶現象”已經為我們揭示了盲目重復建設造成產能過剩帶來的危害。如果等到全國范圍內發生“浙江現象”再去宏觀調控,為時已晚。因此,“38 號文”對水泥工業“產能過剩”的判斷是正確的,所提出的“需要抑制水泥工業產能過剩,引導產業健康發展” 和出臺的時機是正確、及時的。

值得指出的是,“38 號文”對水泥工業的發展的提法,一直圍繞“嚴格控制新增水泥產能,執行等量淘汰落后產能的原則”,而并沒有像以往那樣簡單采取“三年停止核準項目”的“一刀切”做法,體現了有保有壓、為行業負責、實事求是的務實工作作風。

二、關于對我國水泥需求量的看法

據筆者掌握的資料,近10 年全球人均水泥消費如下:

2008 年,我國人均水泥消費量已突破1000 公斤,達到1040 公斤/人.年左右,預計2009年人均水泥消費量有可能達到1200-1300 公斤/人.年。對于我國何時出現水泥消費“拐點”,屆時水泥消費總量、人均水泥消費量能夠達到多少,是多年來國內各機構、專家一直試圖解開的謎底,雖然做了大量的工作,可惜自“九五”至今都沒能做出準確預測。筆者也沒有能力預測所謂的“拐點消費量”及由“拐點”回落進入平穩消費期后的人均水泥消費量。但筆者一直認為研究在文化、生活方式等方面與我國大陸相近的日本、我國臺灣、韓國的水泥消費趨勢,對研究我國水泥消費具有一定的借鑒意義。

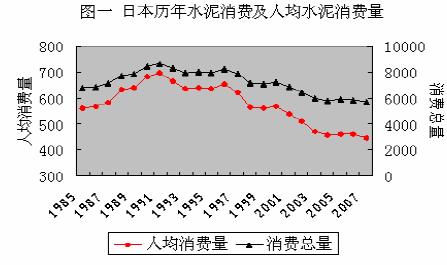

日本。日本的水泥消費總量、人均消費量均在1991 年達到歷史最高,分別為8650 萬噸和 697 公斤/人.年。所謂“高峰期”只持續了3-4 年。之后水泥消費總量、人均消費量一路下降。2002 年之后人均水泥消費量更是降到500 公斤/人.年以下。2007 年的人均水泥消費量只有445 公斤/人.年,與歷史最高峰值相比下降36%。水泥窯數量也從1991 年的80 條減少到2007 年的57 條,減少了29%。詳見圖一。

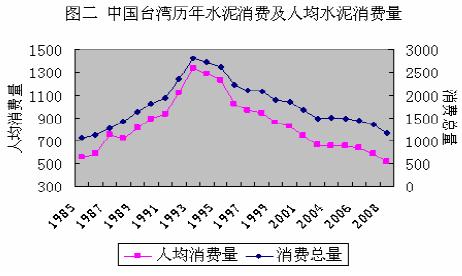

我國臺灣省同樣經歷了類似的過程。1993 年水泥消費總量、人均消費量均達到歷史最高,分別為2797 萬噸和1332 公斤/人.年。所謂“高峰期”也僅持續了3 年左右,之后水泥消費總量、人均消費量開始快速下降。1996 年人均水泥消費量降到1000 公斤/人.年左右。到2008 年,水泥消費總量下降到1179 萬噸,人均水泥消費量下降到515 公斤/人.年,與歷史最高峰值相比分別下降57.85%和61.34%。 詳見圖二。

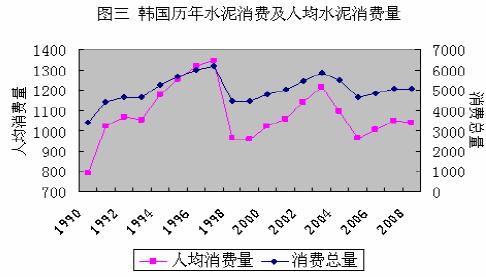

韓國。韓國水泥消費量最高峰發生在1997 年,當時水泥消費總量達到6175 萬噸,人均水泥消費量1343 公斤/人.年。1998 年水泥消費總量一下跌落至4462 萬噸,人均水泥消費量964 公斤/人.年。2001 年水泥消費總量、人均水泥消費量又有所回升,分別達到5000 萬噸、1057 公斤/人.年。自1997 年的消費量最高峰之后,韓國人均水泥消費量在1100 公斤/人.年以上的時期只有2 年,其余是在1000 公斤/人.年上下波動。2008 年韓國水泥消費量為5063 萬噸,人均水泥消費量1042 公斤/人.年。詳見圖三。盡管與日本、中國臺灣相比,韓國水泥1000 公斤/人.年左右人均消費量比較高,且保持了比較長的一段時間,但按照這一消費水平與其歷史最高峰值相比也下降了25%左右。

從上述分析可以看出,沒有哪個國家或地區能夠把其人均水泥消費量中長期(5 年以上)維持在其歷史最高峰。因此,筆者認為,考慮到我國的人均耕地稀少,城市化率的提高只能通過提高城市土地的容積率來實現。同時,由于我國水泥工業完全可實現自我發展,因此人均水泥消費量可能比世界平均水平高得多,也不否認我國水泥消費總量的峰值到20 億噸(甚至更高一點)是有可能的,但如果按照2015 年達到這一峰值、屆時我國人口按照14 億估算,人均消費量將達到1428 公斤/人.年以上。對于中國這樣幅員遼闊的大國,筆者認為不太可能長期保持這么高的消費強度。即使按照將來穩定消費總量16 億噸計算,人均消費量也將達到1100-1200 公斤/人.年。如果能夠長期、穩定保持這一消費強度,也是一個了不起的奇跡。如果按照20 億噸左右的峰值消費總量估算來配置建設水泥窯的數量及水泥產能,帶來的將是投資的浪費,一些水泥企業也會最終吞食盲目發展的苦果。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網www.zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網www.zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網www.zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號